扬子江造船2019年第一季度盈利8.24亿元

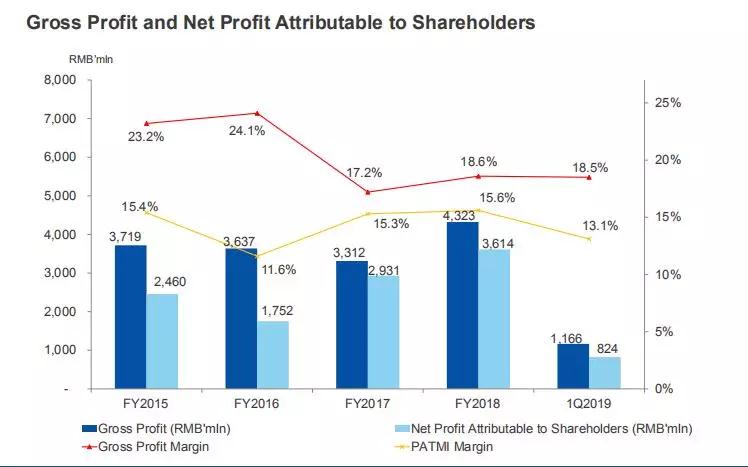

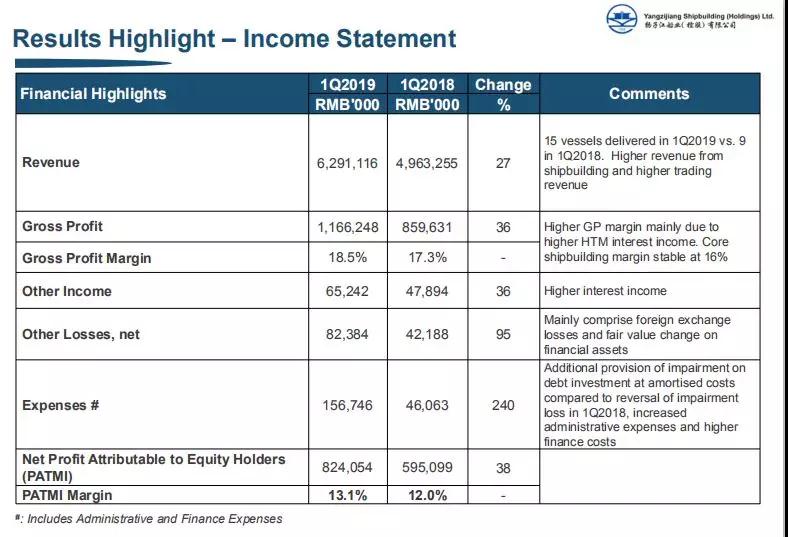

4月29日,扬子江船业发布2019年第一季度业绩。截至2019年3月底,扬子江船业集团实现净利润8.24亿元人民币,相比去年同期的5.95亿元人民币增长近38.5%,新增订单3艘,价值1.16亿元人民币。核心造船板块毛利率(gross margin)16%,与去年同期的17%相当。

根据财报披露,2019年第一季度,扬子江船业总收入为63亿元,同比增长27%。

就造船业务板块而言,2019年第一季度扬子江船业共交付15艘船,而2018年同期交付9艘船,核心造船业务收入同比增长17%,达34亿元人民币。

扬子江船业集团贸易板块第一季度收入为22亿元人民币,相比2018年同期的16亿元人民币增长37.5%;物流、船舶租赁及船舶设计服务等相关业务收入1.22亿元人民币,相比2018年同期的8800万元人民币增长38.6%,以上板块业务的增长主要来源于扬子江船业集团去年收购的全资子公司船舶租赁板块的收入

2019年前三个月,全球新造船订单量同比大幅下降,原因包括经济和贸易增长前景不乐观、租船费率较低以及IMO2020限硫令即将生效带来的不确定性。

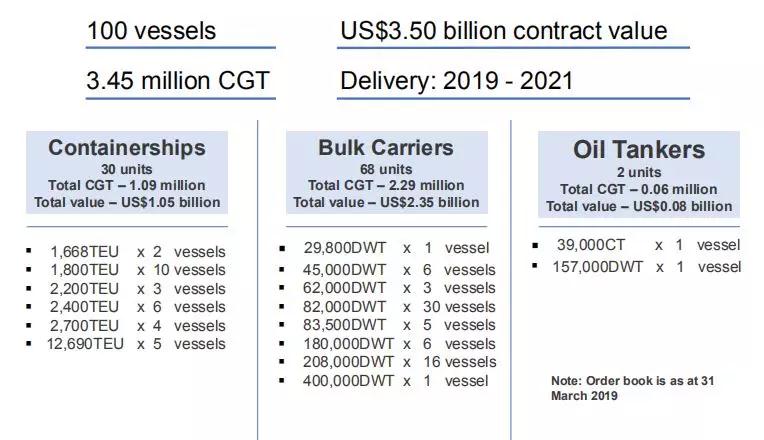

年初至今,扬子江船业已接获3艘新船订单,价值约1.16亿美元,其中包括1艘157,000载重吨油轮、1艘29,800载重吨自卸船和1艘82,000载重吨散货船。截至2019年4月29日,扬子江船业手持订单101艘,价值35亿美元,手持订单量为中国第一。这些订单将使扬子江船业船厂2021年之前保持良好的设施利用率,并在未来两年内为公司提供稳定的收入来源。

此外,扬子江船业与三井E&S造船(Mitsui E&S Shipbuilding Co., Ltd.)和三井物产(Mitsui & Co.)在扬子江太仓船厂成立了新的合资企业,以满足客户对LNG船等高附加值船舶的需求。研究显示,过去10年,全球LNG贸易的年复合增长率为5.6%,是同期全球海运贸易年复合增长率的两倍之多。市场对清洁能源及LNG船的需求依然强劲,特别是对LNG船的即期租赁需求仍将持续增长。扬子江造船在开发自身设计和建造LNG船方面的战略投资,将有助于实现长期增长。

此外,扬子江船业与三井E&S造船(Mitsui E&S Shipbuilding Co., Ltd.)和三井物产(Mitsui & Co.)在扬子江太仓船厂成立了新的合资企业,以满足客户对LNG船等高附加值船舶的需求。研究显示,过去10年,全球LNG贸易的年复合增长率为5.6%,是同期全球海运贸易年复合增长率的两倍之多。市场对清洁能源及LNG船的需求依然强劲,特别是对LNG船的即期租赁需求仍将持续增长。扬子江造船在开发自身设计和建造LNG船方面的战略投资,将有助于实现长期增长。