过去一年,日本船舶工业过得如何?

资料图/trusteddocks.com

受国际海事组织(IMO)限硫令的影响,全球航运市场持续低迷,新造船市场整体暗淡,干散货运输市场虽略有起色,但尚未传导至新船订单和新船价格,以散货船为主力船型的日本船企承接订单乏力。2019年,日本成交新船订单196艘、1121万载重吨,以吨位计同比下降55%,全球份额仅17%,同比减少9个百分点;造船完工量为2478万载重吨,同比上升23%,约占全球完工量的四分之一。截至2019年末,日本手持订单量大幅萎缩,同比减少26%,全球份额降至22%。

表1. 2019年日本三大造船指标情况/数据来源:克拉克森

2019年日本船舶工业发展特点

2019年,日本新船订单量和手持订单量双双大幅下滑,日元汇率走强,造船企业盈利压力加大,不得不采取一系列措施改善经营,包括调整组织结构、强化中日合作关系、推进企业间合作、拓展新兴业务领域、加强研发设计等,此外,日本政府提供财政补贴,支持船企开展技术研发以及推动产业联盟。

(一)手持订单下滑,发展租赁业务

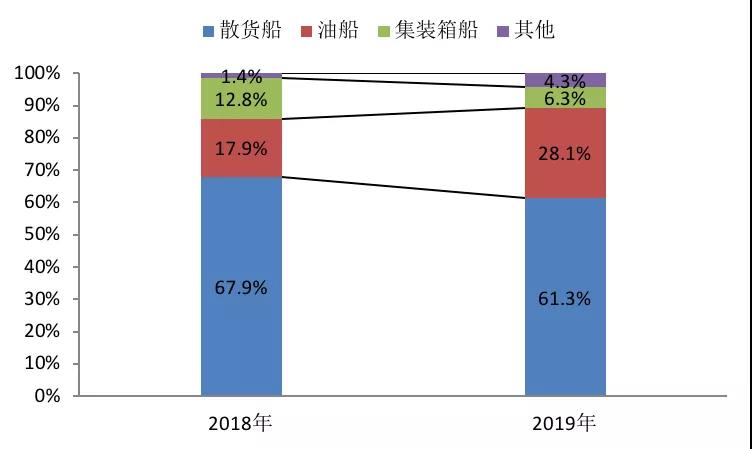

新船订单集中度下降,散货船和油船构成主力船型。2019年,日本新船订单量排名前三位的船企依旧是日本联合造船、今治造船、大岛造船,合计占比63%,同比减少9个百分点,集中度较去年下降。其中,日本联合造船新船成交量逆势小幅增长,今治造船成交量大幅萎缩,两者分别占日本成交总量的27%和21%。从船型结构来看,日本的散货船和油船新船订单合计占比接近90%。其中,散货船仍是主力船型,占比超过60%,细分船型以巴拿马型散货船为主;油船新船订单量占比大幅增加,订单主要集中在VLCC;集装箱船订单量大幅下滑。此外,日本LPG船新船订单量出现增长。

图1. 2019年日本新接订单船型情况

日本船企计划拓展租赁业务。随着新船订单量萎缩,日本目前手持订单量仅为4155万载重吨,较年初大幅下降26%。日本船企披露,当前手持订单仅能维持未来1.5~2年的建造工作。为了应对工作量下滑,保持工厂持续运转,部分船企计划建造新船,交由旗下运营公司持有并向船东提供租赁业务。日本造船集团中从事船舶租赁业务的企业包括今治造船旗下的正荣汽船、常石集团旗下的神原汽船、三井E&S造船旗下的MES Shipping,还有部分船企通过子公司和海外公司拥有船队,但持有船队的船企将面临负债和运营方面的双重风险。

(二)成本居高不下,压缩盈利空间

当前日本船企面临各项成本居高不下的压力,包括环保法规要求带来的成本不断增加、包括轧钢在内的原材料价格持续上涨、劳动力短缺导致外包成本增加等,这些成本不断压缩着企业的盈利空间。日本船企2019财年上半年(4~9月)的经营业绩表明,船企正面临着营业利润下滑甚至亏损,主要原因是船企因日元升值计提了大量减值准备。其中,川崎重工、住友重工、名村造船、Sanoyas造船的营业利润均同比转盈为亏;三井E&S的造船业务持续亏损;三菱重工和内海造船虽保持盈利,但利润水平同比下滑。

表2. 2019财年上半年日本船企经营业绩情况

去年,日元汇率基本保持在110日元/美元以上的弱势水平,成为影响船企盈利的重要积极因素。但今年以来,全球贸易摩擦升级推动日元汇率走强,弱势日元的优势逐渐消失。由于新船订单主要以美元计价,一方面,随着韩元和人民币相对美元贬值以及日元升值,日本船企在新船的营销谈判中相对于中韩处于不利地位,国际竞争力被削弱。另一方面,日本船企90%左右的订单以美元计价,日元升值对船企的利润水平产生负面影响。

表3. 2019年中日韩汇率变动情况

(三)优化组织结构,提升管理效率

近年来,日本造船业的国际竞争力明显下降,综合成本持续上涨,技术和效率的领先优势逐渐削弱。造船企业为了增强竞争力,不断调整优化组织架构,提升管理和运营效率。

名村造船推进旗下船厂整合和合作。名村造船旗下的佐世保重工在近两年的批量建造过程中出现生产混乱问题,名村造船计划对其组织架构和经营方式进行调整,并利用此次调整的契机,进一步整合旗下三家船厂(伊万里船厂、函馆船厂、佐世保重工)的资源,以增强业务的协同效应。名村造船统一负责新船营销和船型基本设计,旗下三家船厂将在生产设计、市场营销和原材料采购方面加强合作。

日本联合造船在商船业务总部成立生产中心。日本联合造船由万国造船和石川岛播磨合并组建,旗下五家船厂历史悠久,且各自管理方式差异较大,影响整体运营效率。因此,日本联合造船新设立一个生产中心,通过整合各船厂资源以及制定综合生产计划,实现相关技术、方法的标准化与统一化,以提升管理效率和实现资源利用最大化。此外,日本联合造船建立管理创新部门,增强新产品研发能力;组建风险管理小组,提升订单风险化解能力;将设计总部从5个部门简化为2个,以确保设计资源的充分利用。

IHI集团整合旗下动力系统业务。集团全资子公司新泻动力系统吸收合并集团旗下的动力工程业务和发动机制造商Diesel United,合并后更名为IHI Power Systems。IHI结构重组的目的是统一集团动力相关资源,建立无缝连接的运营系统,以提高效率和竞争力,满足市场对终身方案的需求。

(四)收缩国内规模,中日合作加强

考虑到手持订单规模缩减、各项成本居高不下等问题,部分日本船企逐渐缩减本国建造业务,向中国合资船企转移技术和业务,打造中国造船业务成为经济增长点。同时,日本和中国重视并加强合作,分别利用技术优势和成本优势合作接单,联手对抗韩国。

日本船企转移技术和业务。川崎重工已经缩减了20%的本国商船业务,未来将进一步强化与中国船企的一体化运营,分别向大连中远海运川崎、南通中远海运川崎提供LNG船、LPG船相关技术,并争取中国建造项目。今年3月,大连中远海运川崎的第2座船坞投入使用使产能增加了50%。三井E&S在最新的业务振兴计划中披露,计划退出国内商船建造业务,出售千叶工厂土地,将其设计的“neo87BC”等多型散货船交由与扬子江合资设立的扬子三井建造,并向扬子三井提供LNG船相关技术,联合承接LNG船业务。

此外,中日在海工领域合作接单。三井海洋开发公司(MODEC)与大船集团联合接获康菲石油价值15亿美元的FPSO订单,该项目原本预计由三星重工负责。中国也向日本船企伸出橄榄枝。南通政府举办“日本船舶海工企业专题投资洽谈会”,邀请15家日本船舶海工企业参观洽谈,进一步拓展船舶海工产业链的合作,建设船舶海工产业基地。

(五)组建造船联盟,加深合作关系

面对中韩大型造船集团合并带来的竞争压力,日本船企通过成立造船联盟建立合作关系,以实现优势互补和效益协同,保持国际竞争力。日本排名前两位的今治造船和日本联合造船近期签署了《资本和商业联盟基本协议》,在资本合作方面,今治造船将收购日本联合造船新发行的普通股,在商业联盟方面,双方将在商船领域(除LNG船外)设立联合营销设计的公司,以及改善生产系统效率。双方将在2019财年末(2020年3月)达成最终协议,规定合作的具体细节,联盟将根据日本和海外的竞争法,在完成必要的程序后实施。

此次今治造船和日本联合造船合作联盟的重点在于资本合作,将双方利益绑在一起,拉紧合作关系,改变此前造船企业合作联盟“虚而不实”的境况。近两年,日本船企为了加强合作关系,陆续成立了多个造船联盟,但合作效果并未达到预期。2017年,三菱重工与今治造船、名村造船、大岛造船组建联盟,目前仅有今治造船委托三菱重工建造1艘VLCC;三井E&S造船与常石造船于2018年组建的联盟也未有实质性进展。

(六)优化主力船型,推出LNG动力船

日本船企持续优化散货船等主力船型,多数船企已经研发出符合环保法规的Kamsarmax型散货船,同时,正在开发新型灵便型散货船,在传统3.8万载重吨散货船的基础上,推出4万载重吨以上的标准化灵便型散货船;此外,也在积极开发环保型好望角型散货船,包括21万载重吨的Newcastlemax型散货船和传统18万载重吨散货船。除散货船外,船企还在推进VLCC和大型集装箱船等船型优化升级。

随着IMO加强对各类废气排放的管理,日本船企利用LNG相关技术,不断研发各类LNG动力船型。川崎重工完成了20万载重吨LNG动力散货船设计,采用双燃料低速机作为推进系统。今治造船与NS United Shipping共同开发的LNG动力好望角型散货船设计获得了日本船级社的原则性批准。名村造船和川崎汽船共同开发25万载重吨LNG动力矿砂船概念设计,该设计的最大特点是在船体中心安装LNG储罐,在保持传统船型货物载重量的基础上扩大LNG储罐储量,延长航行距离,大幅提升运输效率。

(七)拓展业务领域,开发前沿产品

日本船企积极布局战略性新兴业务,开发具有前瞻性和市场潜力的产品和技术,培养在新产品领域的竞争优势,为企业经营增加经济增长点。

三菱重工造船业务将转向高附加值船舶,如渡船、公务船以及SOx洗涤器和FGSS(LNG动力船燃气供应系统)等满足环保法规要求的工程产品。川崎重工进军液化氢船领域,建造了全球第一艘液化氢船,川崎重工为该船开发了储量为1250方的真空隔热双壳圆柱形罐体储箱,未来还将继续研发4万方储罐的隔热技术、氢气推进系统以及适用于轻质液化氢的船体。三井E&S造船开展中小型LPG船的储罐制造业务,通过旗下天然气工程公司TGE的工程技术,可以提供LPG船储罐的设计、设备采购、储罐生产和安装的一揽子服务。此外,三井E&S造船将自主水面航行器(ASV)技术及陆上设备技术应用在自主水下机器人(AUV)等水下设备,以加强海洋开发、渔业、海上防务等海洋业务。大岛造船建造了日本最大的电力推动渡船e-Oshima,并在该船安装自动化船舶操作系统,该系统除了自动操作计划路线外,还能够自动避免碰撞。

(八)政府提供支持,财政补贴船企

2019年,日本政府除了按照惯例对前沿技术提供财政补贴外,还对建造渔船的船企提供灾后重建支持。此外,日本政府认识到产业联盟是应对当前激烈市场竞争的重要方式,支持船企联合接单、合作研发、统一采购以及组建联盟。

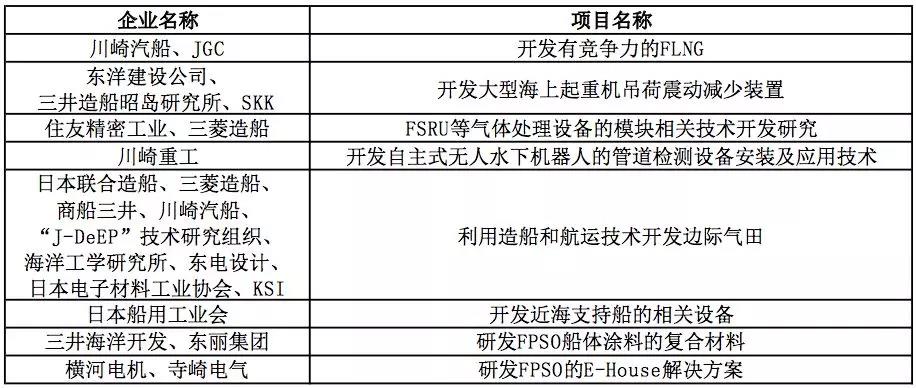

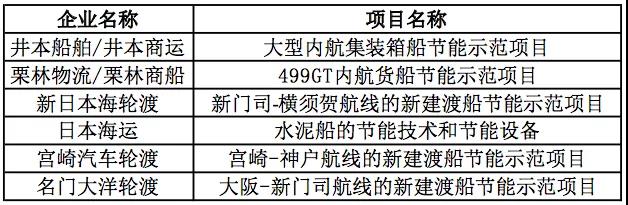

新技术补贴方面,日本国土交通省(MLIT)分别对八项海洋资源开发相关产品技术和六个航运节能示范项目提供财政支持,旨在拓展海洋资源开发市场以及提升运营效率。

重建船厂方面,日本东北地区造船业受大地震影响遭到一定破坏,拖累了该地区核心产业渔业的发展。近年来MLIT为东北部中小型船企的搬迁和重建工作提供了补贴支持,目前已有19家船企获得补贴。今年9月,由五家船企合并成立的“未来造船”成立,新船企获得了73亿日元补助,可同时建造10艘大型渔船。

推动产业联盟方面,MLIT计划通过财政支持帮助船企成立联盟,构建共同承接订单、联合研发新型船舶、共享设计生产信息、统一配套产品规格的机制。MLIT在2020财年的预算中分配1亿日元用于船舶供应链优化领域,加强船企与配套厂商之间的联系。

表4. 2019年MLIT海洋资源开发补贴项目

表5. 2019年MLIT节能补贴项目

2020年日本船舶工业发展展望

2020年,世界船舶工业仍处于深度调整期,日本接单压力依旧很大,造船企业将面临开工不足和盈利困难的局面,经营艰难的船企或将面临收购重组;运营良好的企业将加强彼此合作关系,以保持竞争力。此外,新技术革命将进一步推动日本船舶工业转型发展。

(一)船企经营面临挑战

2020年,日本造船企业将同时面临开工不足和盈利困难的双重困境。全球造船市场疲弱,新船价格持续低迷,日本船企接单意愿不是十分强烈,手持订单不断萎缩,最多满足未来2年建造工作,船企开工不足问题将更加凸显,收入也将进一步下降。此外,劳动力成本高企、原材料价格上涨、汇率优势丧失等因素将使船企实现盈利更加艰难。

(二)合作和并购趋势显现

面对全球日趋激烈的竞争格局和造船集团巨型化的发展趋势,日本政府和船企已经意识到合作是保持竞争力的主要方式,未来将进一步推动企业和产业间合作。预计将有越来越多的船企建立合作关系,参考今治造船和日本联合造船的合作模式,以资本为纽带加深合作关系,政府也将从优化产业链的角度,提供财政支持,鼓励造船企业和上下游企业加强合作。除了合作以外,运营良好的船企将进一步兼并收购经营困难的船企或工厂,以增强规模效应。通过合作和收购,日本造船业的产业集中度将进一步提升。

(三)新技术革命推动产业发展

新一轮科技革命和产业变革为船舶工业发展带来机遇,日本将致力于推动船舶制造向数字化、网络化、智能化发展,对船舶工业进行调整布局,以打造竞争新优势。此外,国际航运和造船新规范、新公约、新标准密集出台,船舶产品节能、安全、环保要求不断升级,日本船舶工业将进一步巩固和加强在产品质量、经济性能、绿色环保等方面的建造优势,不断提升核心竞争力。