年盈利下降超80%?机构预测:全球集运市场衰退或更持久更严重!

在班轮运输公司净利润达到巅峰又极速回落后,航运业界就一直对未来的市场情况有着或好或坏的预测。近日,有航运分析师认为,未来航运业需要面对的市场或许会比先前预测得更严峻。

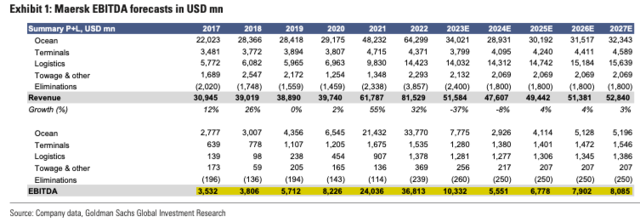

近日,高盛分析师Patrick Creuset 在最新的报告中预测,航运业的衰退将比市场所想的更严重也更持久,这会导致航运业的货运价格和公司的盈利继续下滑。

“我们认为市场仍然没有认清航运即将面临的衰退的严重程度和持续时间。目前市场中货运能力依旧过剩,这会导致货物的价格和公司的利润受到压力。

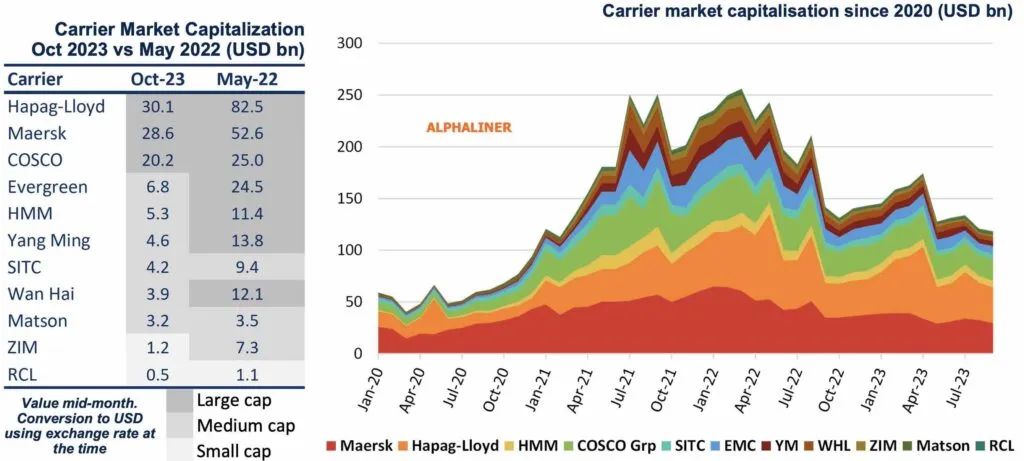

根据Alphaliner 的分析,目前市面上最大的11家班轮公司的股票估值已大幅削减了1,350 亿美元。市值超过100亿美元的上市航运公司数量已回落至仅有中远、赫伯罗特和马士基三家。

最好的时候,市值超过100亿美元的大型上市承运人共有7家,而目前已经仅存三家。

2020-2023年年龙头航运公司市值

Patrick Creuset对于航运龙头企业马士基表示了担忧。他表示,预计马士基在2023-2024年盈利下降8%,并且未来不容乐观,因此已将马士基的评级下调为“卖出”。

Creuset认为,与以往的船运市场相比,这次有两个主要因素可能导致马士基的利润率下降更为严重。

一是该行业的资产负债表过去高度杠杆化。这意味着现金流不能持续很长时间,而这一次,大多数承运商持有数十亿美元的现金。

二是航运业中联盟结构的演变。这些变化可能导致一些航运公司变得更加自主,但也可能增加过剩货运能力的管理难度。

去年,班轮运输公司整体净利润大幅突破2000 亿美元,创下集体纪录,但这一数字到2023 年将下降80% 至90%。

运力过剩仍是亟待解决的问题

Patrick Creuset认为,尽管目前市场上出现了明显的运力过剩,但主要运营商仍在订购新船,这表明该行业需要更多工具来管理运力。

根据Alphaliner的市场供需增长预测,今年运力供给将增长8.2%,高于需求增长的1.4%,2024年运力供给增长约9%,高于需求增长2.2%。此外,预期2025年,全球集装箱船队规模将达到3,000万TEU。

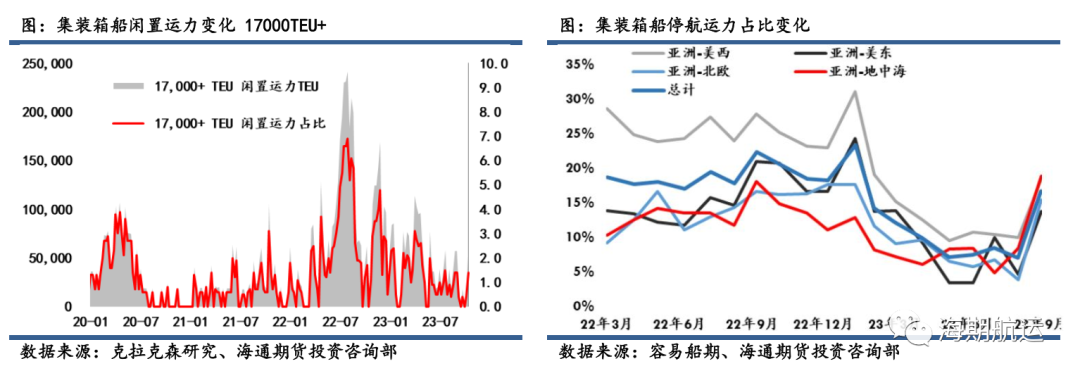

持续增长的运力供给,导致闲置运力持续走高,截止至10月18日,全球集装箱船闲置运力已经扩张至74.32万TEU,显著高于9月初的46.54万TEU。

克拉克森表示:"我们初步预计,到2025年底,船队规模将达到3000万标准箱,比 2020年初增加30%以上,比目前水平增加15%。”

另一边,近期拆船市场也迎来了大批“订单”。

上周,全球最大集装箱船运营商地中海航运(MSC)再送拆一艘老旧集装箱船。据统计,今年该公司报废船舶数量已达到了13艘,总运力达38317TEU。

根据克拉克森数据,2023年截至目前,共有63艘集装箱船被送拆,总运力为119,265TEU。这一数字已接近2022年全年拆解量10,900 TEU 的11倍。

由于新船交付量巨大,且需求停滞不前,今年可出售拆解的运力多达600,000 TEU。但是因为许多非主流运营商对于二手集装箱船的需求,导致部分高龄船以高于拆解价的价格被收购,拆船市场被期待的“拆船潮”因此未被实现。

迎来更难的一年

对于今年的第四季度,航运业界普遍认为,目前航运市场供需严重失衡,四季度逐渐走入传统淡季。

马士基在今年8月发出警告,称全球贸易萎缩时间和程度超预期,欧美需求均在下滑,前方“阴云密布”。该班轮巨头此前在公布上半年财报的同时,也公布了对未来市场的预测,主要包括三大要点:下调全球货柜交易量,预计萎缩最高可达4%;预期去库存调整将延至年底。

长荣海运总经理谢惠全在本月的法人说明会上表示,目前航运景气呈现供需严重失衡,航运公司、营收获利如搭云霄飞车从高点滑落。虽然该公司第3季度盈利相较第2季度有所上升,但展望第4季,谢惠全表示第4季度将比第3季度更加暗淡,货量将再度下滑,运价预计也将位于低点盘旋。

他表示,预计2024年的航运市场也将是供需失衡充满挑战的一年。

据了解,长荣海运2023年前9个月累计实现营业收入新台币2070.4亿元(约66.9亿美元),同比下跌59.9%。

德国航运巨头则表示了对于更长远的未来的不信任。赫伯罗特首席执行官Rolf Habben Jansen预测,由于货运代理服务需求的增长速度低于现有的货运能力,未来三年将十分困难。

尽管前景略显艰难,但他预计该行业不会像2008年金融危机后那样面临挑战,当时市场上的新增运力占已有运力的55%。而目前的新增运力为27%。

本月闲置集装箱船队的数量再次增长,达到了超过100万标准箱的水平。截至10 月 9日,Alphaliner最新调查中标记为不活跃的运力达到315 艘,运力为118 万标箱。这种现象揭示了市场正处于衰退阶段。

汇丰银行的一份新的班轮报告预测,近期运费将继续走低,由于预期的第三季度旺季未能提振即期运费,而同时又有大量新吨位涌入,预计到明年2月中旬农历新年前才会出现补货需求。

“自8 月底以来利率水平下降反映了市场交易量的宽松以及产能严重过剩。从亚洲到美国东海岸和北欧的价格远低于2019 年的水平,而到美国西海岸的价格仍比2019 年高出17%。”订舱平台Freightos 研究主管Judah Levine 评论道。

目前,集装箱航运业仍然过于依赖于全球需求趋势。在经历了2022年的需求峰值后,需求疲软导致集装箱运价大幅下跌。

为了应对集运贸易需求疲弱和现货运价持续下行,近期各大航运公司都在试图通过停航削减有效运力的方式来达到拉高运价的目的。

2M联盟宣布将从本月底开始,2M亚洲至北欧环线将暂停七周。MSC表示,正采取措施来调整运力,以适应亚洲至北欧贸易需求放缓的情况。

赫伯罗特、达飞轮船等上周宣布的11月1日起大幅上调FAK费率,但迄今为止影响甚微。

从今年7月开始欧洲线已经有13个航班遭取消。

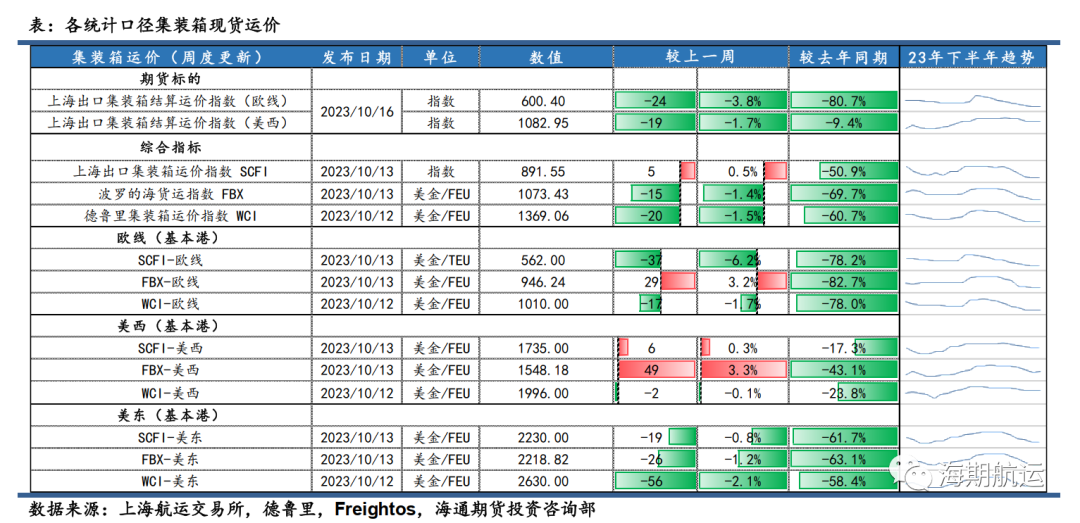

但是跌势仍然难以阻止。10月13日上海航运交易所发布的SCFI欧线运价环比下行6.2%至562美金/TEU,同日发布的波罗的海货运指数FBX欧线小幅回升3.2%至946.24美金/FEU,但该涨幅更多是对前一周10%降幅的修复。前一日10月17日德鲁里集装箱运价指数欧线环比下降1.7%至1010美金/FEU。本周一10月16日发布的上海出口集装箱结算运价欧线指数环比下行3.8%至600.4点,自8月14日升至1110.02的阶段新高点后已经连续第九周环比下行,累计降幅45.9%。