三大主力船型 · 相关文章

-

三大主力船型运输市场前瞻

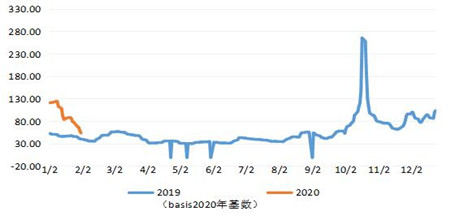

船舶期租租金和租期出现松动迹象,预示未来拥堵或缓解。2021年12月24日,Clarksons集装箱船平均日租金为74699美元,比10月22日的高点下滑了4.3%;11月平均租期为22.6个月,比7月的31.4个月减少了28%。

- 三大主力船型

- 运输市场

-

三大主力船型运输市场前瞻

四季度向来是市场的传统淡季,但今年持续的海运需求延长了集运旺季。尽管10月初亚欧线和跨太平洋航线的周运力同比分别增加了2.8%和13.2%,但运价仍然保持在9月下旬创下的高位。

- 三大主力船型

-

三大主力船型运输市场分析:西非成全球成品油转运中心

劳氏周报最新消息指出,欧美港口的集装箱吞吐量开始出现复苏迹象,而经济若能更快的复苏则将给干散货航运业带来良好前景。全球51艘油轮共储存成品油约2970万桶,西非成为全球成品油浮式储存中心。

- 三大主力船型

- 运输市场

- 西非成全球成品油

-

BIMCO修正2020年三大主力船型运输市场预测

鉴于当前新冠肺炎疫情、石油市场巨变等因素对2020年全球海运需求带来重大影响,BIMCO首席航运分析师Peter Sand日前更新了其对2020年市场的预测。他表示,全球经济活动在2019年已大幅放缓,今年还将持续,一些国家甚至可能会陷入衰退。

- BIMCO

- 2020年

- 三大主力船型

-

前瞻三大主力船型运输市场(2020年2月)

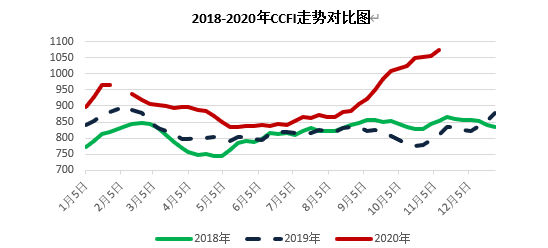

1月市场处于高位,原因是春节前的货运高峰、叠加IMO 限硫令导致的燃油成本大增,同时,新冠肺炎疫情的影响尚未全面显现。CCFI均值939点,环比上涨10.7%,同比上涨8.9%。所有航线运价均有不同幅度的上涨,美西、美东线运价指数环比分别上涨2%和3.4%,欧洲线和地中海线指数分别上涨12%和31.6%;亚洲航线的日本、韩国和东南亚线指数环比分别上涨0.9%、1.1%和4.1%;南北航线的澳新、南非、南美和东西非线指数环比上涨3.8%、7.7%、8.6%和9.9%;此外,波红线指数环比再度大涨28.9%

- 三大主力船型

-

前瞻三大主力船型运输市场(2020年2月)

1月市场处于高位,原因是春节前的货运高峰、叠加IMO 限硫令导致的燃油成本大增,同时,新冠肺炎疫情的影响尚未全面显现。CCFI均值939点,环比上涨10.7%,同比上涨8.9%。所有航线运价均有不同幅度的上涨,美西、美东线运价指数环比分别上涨2%和3.4%,欧洲线和地中海线指数分别上涨12%和31.6%;亚洲航线的日本、韩国和东南亚线指数环比分别上涨0.9%、1.1%和4.1%;南北航线的澳新、南非、南美和东西非线指数环比上涨3.8%、7.7%、8.6%和9.9%;此外,波红线指数环比再度大涨28.9%

- 三大主力船型

加载更多