开工率 · 相关文章

-

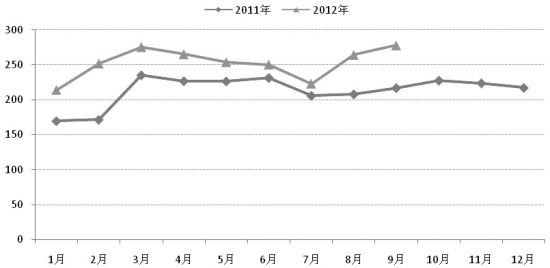

开工率上升港口库存激增 甲醇供应压力进一步加大

从近期甲醇检修装置重启计划来看,7—9月计划重启装置较多,重启装置最多、涉及产能最多的时间段为7月下旬至8月上旬,因此8月甲醇供应压力较大。如,陕西蒲城180万吨煤制甲醇装置虽然在7月29日开始恢复开车,但产品供应压力将在8月体现出来。

- 开工率

- 甲醇

- 港口

-

甲醇短线反弹中线偏空

目前甲醇期货在超跌后短期修复,中长期来看仍然偏空,建议短线观望中线等待机会做空。甲醇国内生产企业开工率高位,供给压力不减,后期供给的利好可能在焦炉气制甲醇企业开工的下降。

- 短线反弹

- 中线

- 烯烃项目

-

永安期货甲醇早报

外盘价格:CFR东南亚409.5(-4.5)美元/吨;F0B鹿特丹中间价345(-4)欧元/吨,FOB美湾价格463(-1)美元/吨;(易贸报价)CRF中国价格360(-0)美元/吨

- 永安期货

- 港口

- 中间价

-

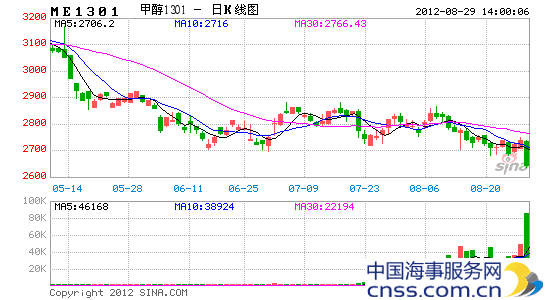

现货跟跌 甲醇向下仍有空间

技术面看,甲醇期货下跌趋势非常明显。基本面看,供给增加但需求没有得到有效改善,甲醇期价向下还有一定的空间。

- 甲醇

- 现货价格

- 持仓量

-

11月硫磺行情预测 国内各港口表现不一

10月份华东硫磺到船量较少,华东硫磺港存水平持续下降。总体而言,由于目前国内南北两地市场氛围差别较大,预计长江沿线随着下游工厂的开工率逐步提高,11月份市场将稳中略有上扬。

- 行情

- 开工率

- Reliance

-

甲醇需求难有实质好转

自8月中旬以来,甲醇期货主力合约价格持续下跌,来自供应方面的压力凸显,而下游需求则持续疲态。

- 甲醇

- 期货主力

- 开工率

-

预期依然悲观 甲醇收创新低

本周甲醇期货延续下跌,周二周三“双针下探”,美国QE3营造的商品多头氛围带动 周四形成昙花一现式反弹,盘中显著缺乏量能支撑。

- 央行

- 甲醇

- 开工率

加载更多